Ostatnie lata w gospodarce światowej są pod wpływem nieprzewidywalnych zdarzeń, które zmuszają producentów do korekty planów ekonomicznych i podejmowania działań zapobiegawczych. Wdawałoby się, że powolne wychodzenie z pandemii Covid-19 przywróci równowagę gospodarczą na świecie, tymczasem wraz z początkiem 2022 roku wojna wywołana przez Rosję w Ukrainie przyniosła nowe zaburzenia w światowej gospodarce. Jak przewidują analitycy z Międzynarodowego Funduszu Walutowego sytuacja ekonomiczna na świecie pogorszy się jeszcze w 2023 roku z powodu słabszej aktywności gospodarczej Chin, USA i Europy, które to obszary są głównymi siłami napędowymi globalnego wzrostu gospodarczego. Szczególnie Europa może spodziewać się wyraźnego zwolnienia tempa wzrostu gospodarczego i nadal wysokiej inflacji. Głównym powodem tej sytuacji jest wysokie uzależnienie od rosyjskich paliw kopalnych oraz polityka Rosji prowadząca do kryzysu energetycznego. Scenariusz na 2023 rok będzie w dużej mierze zależał od rozwoju sytuacji w Ukrainie, a także w Chinach, po rezygnacji władz z polityki zero-Covid.

Polski przemysł również nie może zaliczyć 2022 roku do udanych z powodu wysokiej inflacji, trudnych warunków gospodarczych, spadku produkcji w wielu obszarach oraz zmniejszenia się liczby nowych zamówień. Z kolei malejąca produkcja przemysłowa i zmniejszający się portfel zamówień doprowadziły do redukcji zatrudnienia i zmniejszania aktywności zakupowej przez firmy produkcyjne. Co prawda spadki produkcji i ilości nowych zamówień były coraz łagodniejsze w ostatnich miesiącach 2022 roku, to jednak w porównaniu z rokiem 2021 o 30% wzrosła liczba firm niewypłacalnych. Jak podaje GUS w listopadzie 2022 produkcja wzrosła w 19 spośród 34 działów przemysłu (o jedenaście mniej niż w połowie poprzedniego roku) między innymi w produkcji maszyn, urządzeń elektrycznych, pojazdów samochodowych i przyczep, wyrobów elektronicznych, wyrobów z metali, czy artykułów spożywczych, a spadła w 14 działach. Dodatkowo brak realizacji kamieni milowych przez Polskę i wstrzymanie wypłat z Krajowego Planu Odbudowy (KPO) pogarsza sytuację gospodarczą w kraju, zmniejszając jej odporność na pojawiające się kryzysy.

O ile eksperci z NBP przewidują wzrost PKB w 2022 roku o 4,7%, to już w 2023 roku prognozują spadek dynamiki realnego PKB do około 0,5% i wzrost do 2,8% w roku 2024. Tak niski wzrost PKB w bieżącym roku będzie głównie spowodowany dużym spadkiem w pierwszym kwartale, a w kolejnych kwartałach przewiduje się już ożywienie i powolny wzrost PKB. Już od listopada 2022 notowany jest wzrost wskaźnika PMI (Purchasing Managers Indeks) pokazujący poprawę nastrojów, jednak wskaźnik ten jest nadal poniżej poziomu neutralnego 50,0%.

Polski przemysł opakowaniowy jest jednym z większych w Europie, ustępując miejsca tylko producentom z Niemiec, Włoch, Francji i Holandii.

Jak podają analitycy Santander Bank Polska, branża opakowań w Polsce po udanym roku 2021 rejestruje wzrost wartości produkcji sprzedanej o około 19,4% z tym, że cały wzrost spowodowany był wzrostem cen produktów. Jeśli z przedstawionych danych odjąć wzrost cen, okazuje się, że od połowy roku rejestrowana jest ujemna dynamika produkcji, a popyt słabnie. Według raportu Santander Bank Polska najszybciej rośnie sprzedaż opakowań drewnianych i metalowych (około 40%), opakowań szklanych (18-20%), opakowań papierowych i tekturowych (16-18%) oraz z tworzyw sztucznych (13-15%). Rosnący koszt energii, gazu oraz surowców skutkuje malejącymi marżami producentów opakowań, a malejący popyt nie pozwala na zwiększanie cen. Największymi odbiorcami opakowań są w Polsce firmy z przemysłu spożywczego i napojów, które zużywają około 60% opakowań, następnie przemysł kosmetyczny z udziałem około 12% oraz przemysł farmaceutyczny z udziałem około 8%. Pozostałe 20% opakowań wykorzystywane jest przez inne branże takie jak przemysł meblowy, branża artykułów technicznych i sprzętu domowego, a także e-handel i inne branże.

Istotnym elementem rozwoju branży opakowaniowej są inwestycje, które w 2021 roku osiągnęły rekordową wartość w porównaniu z poprzednimi latami. Dodatkową szansą dla rozwoju sektora opakowaniowego mogą być nowe regulacje prawne oparte na wymaganiach unijnych, dotyczących przystosowania opakowań do ponownego użycia i recyklingu począwszy od etapu ich projektowania. Te działania będą wspierane środkami finansowymi z Unii Europejskiej poprzez dedykowane programy pomocowe. Dodatkowym atutem może tutaj być duże rozdrobnienie polskiego przemysłu opakowaniowego, dzięki czemu wiele firm z sektora MŚP będzie mogła skorzystać ze środków skierowanych do tej grupy przedsiębiorstw nie czekając na uwolnienie środków z KPO.

Uwzględniając najważniejsze wytyczne dla branży opakowaniowej możemy spodziewać się w następnych latach przede wszystkim opakowań produkowanych zgodnie z zasadą zrównoważonego rozwoju, czyli nie szkodzące środowisku i jednocześnie wygodne i dobrze chroniące pakowany produkt. W przygotowaniu są akty prawne opisujące w jakiej części dane opakowanie z tworzywa sztucznego wyprodukowane ma być z surowców pochodzących z recyklingu. Np. dla butelek PET współczynnik ten wynieść ma odpowiednio 30% od 1 stycznia 2030 roku oraz 65% od początku roku 2040. Z kolei od 2030 roku obowiązywać mają również kryteria odpowiedniego dopasowania opakowań do produktu tzw. współczynnik pustej przestrzeni w opakowaniu będzie mógł wynieść maksymalnie 25% objętości. Nowe przepisy wprowadzą także obowiązek informowania na etykiecie opakowania, co należy zrobić z opakowaniem po jego użyciu. Wymagania te będą takie same w całej Unii Europejskiej, aby ułatwić selektywną zbiórkę odpadów. Poza wspomnianymi wytycznymi wiele innych czynników związanych z kontrolą łańcucha dostaw, serializacją czy bezpieczeństwem produktu znajdzie swoje odzwierciedlenie w projektowaniu odpowiednich opakowań, a w konsekwencji również w produkcji odpowiednich maszyn pakujących.

Nieodłączną częścią branży opakowaniowej są maszyny pakujące, spójrzmy więc jak kształtował się rynek maszyn pakujących po drugim roku pandemii Covid-19. Analiza została przeprowadzona w oparciu o dane Eurostat za rok 2021. Dane za rok 2022 są jeszcze nie dostępne.

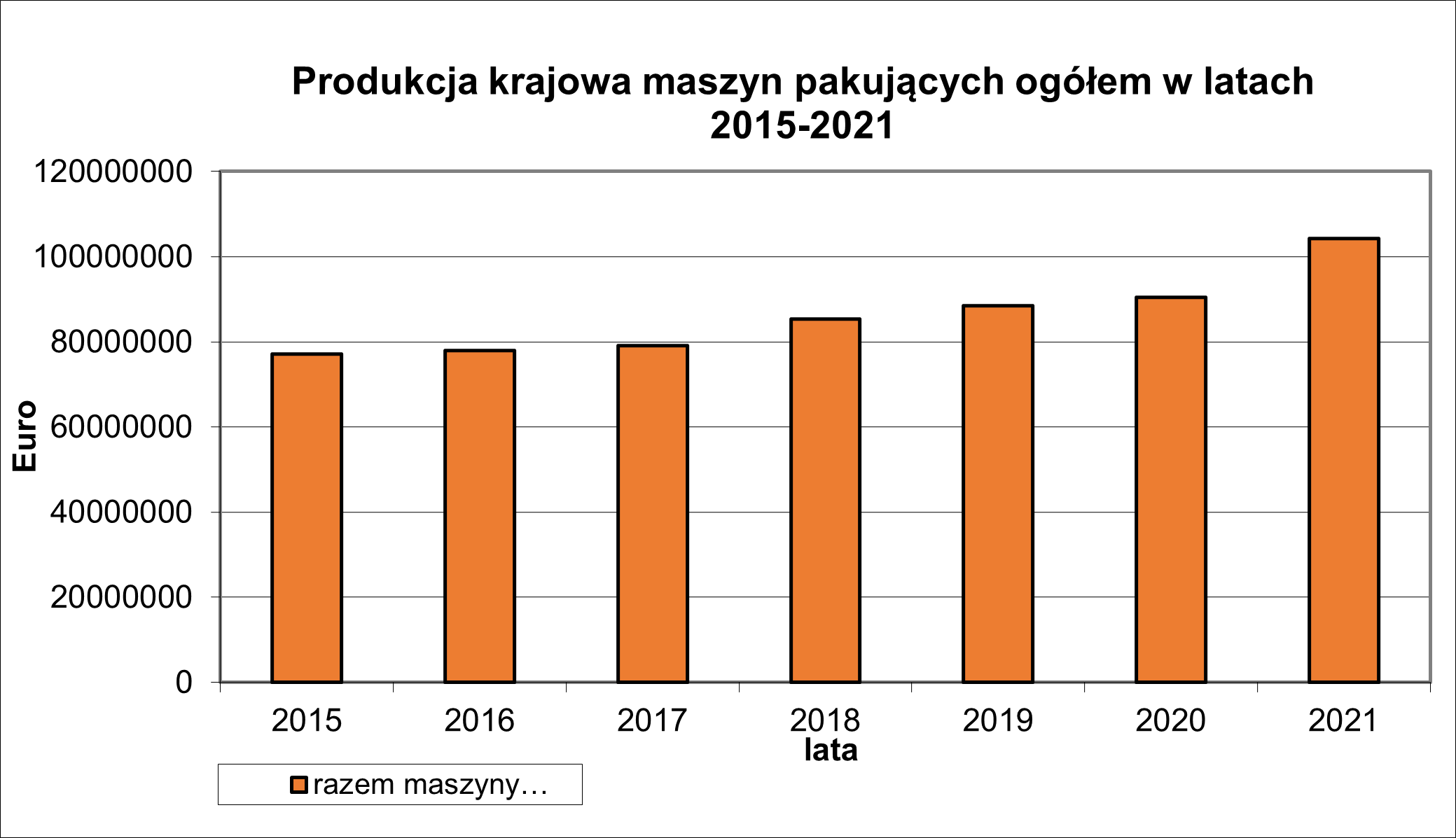

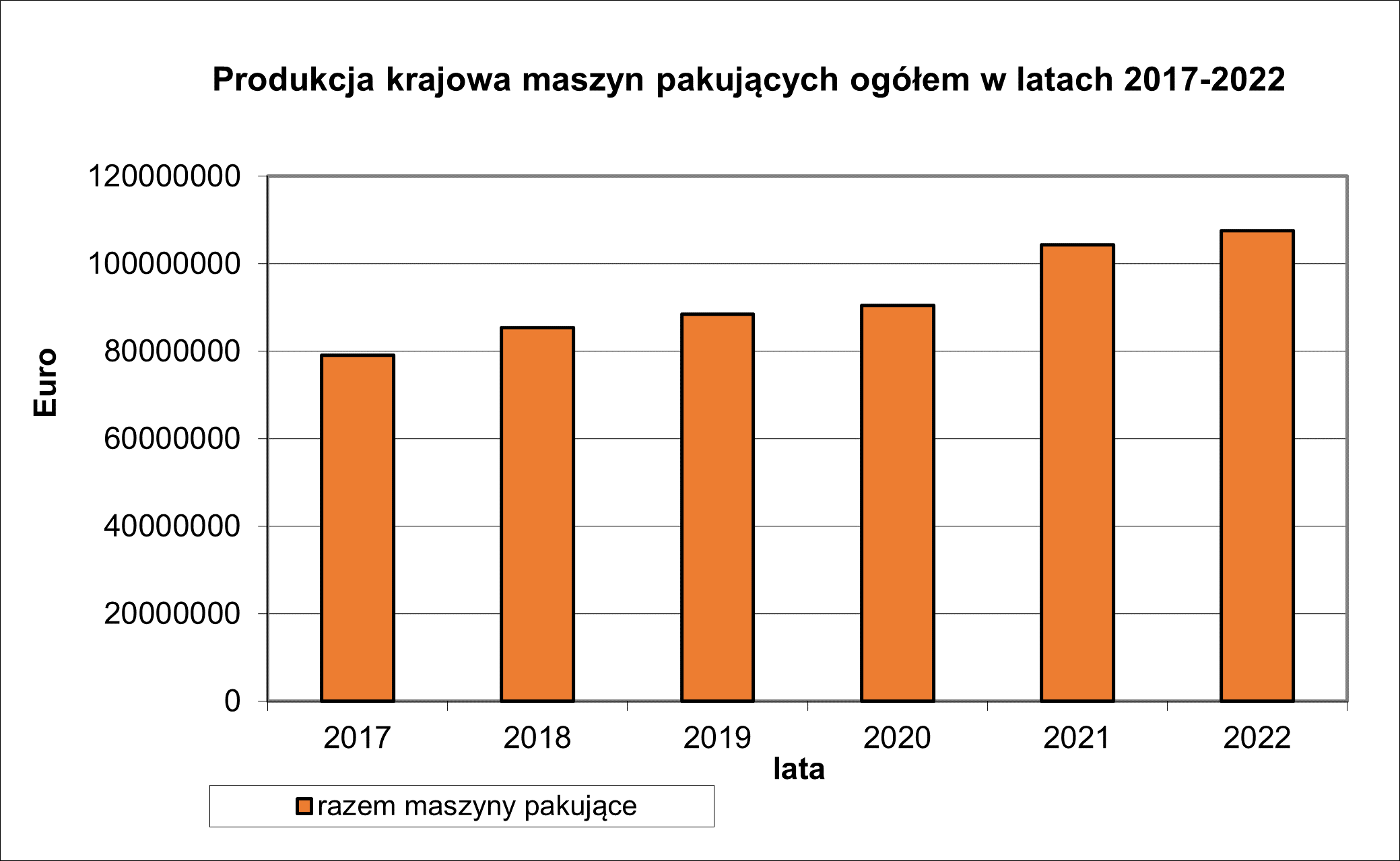

Wykres Fig.1 pokazuje jak kształtowała się produkcja krajowa maszyn pakujących ogółem w latach 2015-2021. Przez cały ten okres obserwujemy coroczny wzrost wyprodukowanych w Polsce maszyn pakujących. Po pierwszym roku pandemii na koniec 2020 roku zanotowano wzrost rzędu ponad 2%, a po drugim roku pandemii na koniec 2021 roku wzrost produkcji krajowej wyniósł ponad 15%, osiągając wartość 104,3mln Euro. Był to najwyższy wzrost na przestrzeni analizowanego okresu, prawie dwukrotnie przewyższający największy przyrost z 2018 roku. Z analizy wynika, że pandemia Covid-19 nie wpłynęła na obniżenie wartości produkcji krajowej w 2021 roku, a może właśnie miała wpływ na jej rekordowy wzrost w związku ze spadkiem importu i koniecznością uzupełnienia potrzeb w zakresie urządzeń pakujących na rynku wewnętrznym produkcją krajową.

Fig.1 Źródło: Eurostat oraz obliczenia własne

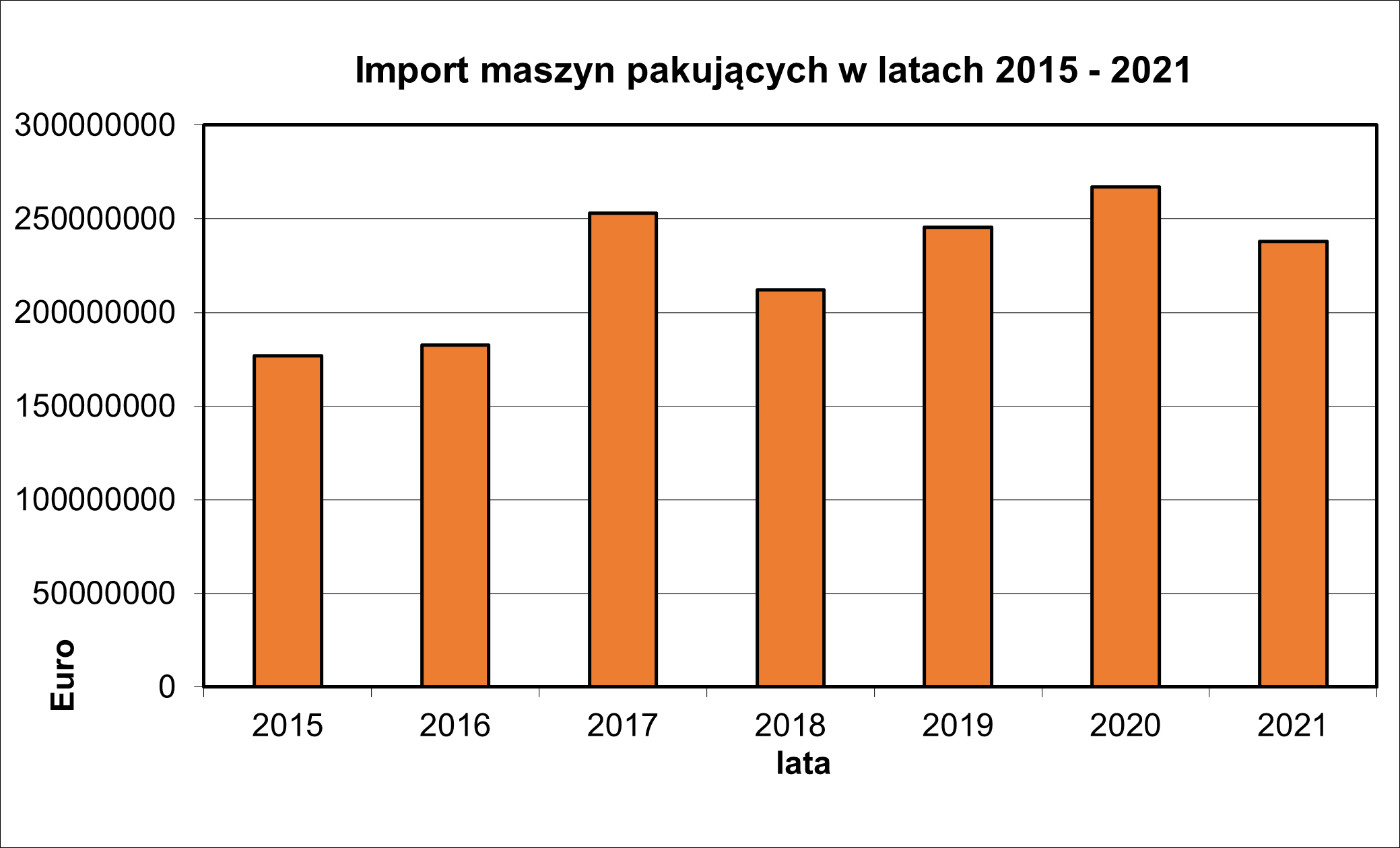

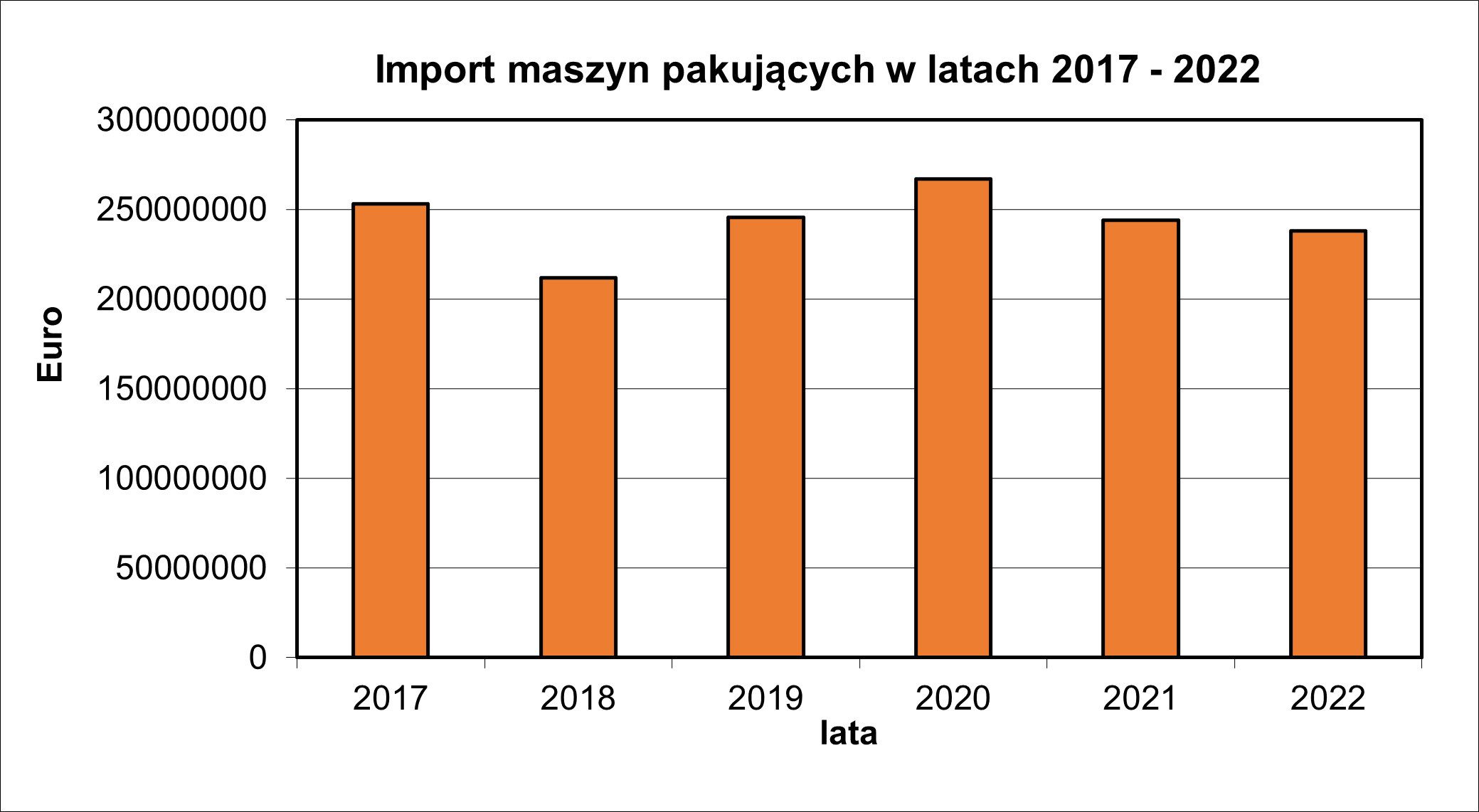

Na wykresie Fig.2 przedstawiono dane o imporcie maszyn pakujących w latach 2015-2021, który po trzech kolejnych latach wzrostów odnotował w roku 2021 spadek o ponad 10% w stosunku do roku 2020, osiągając wartość 237,9 mln Euro . W tym przypadku pandemia Covid-19 miała wpływ na zmniejszone zakupy maszyn pakujących, ponieważ w pierwszym roku pandemii produkcja maszyn pakujących u naszego największego dostawcy jakim są Niemcy

Fig.2 Źródło: Eurostat oraz obliczenia własne

spadła o około 10% i wzrosła o około 7% w następnym roku. W 2021 roku spadła również o kilka procent produkcja włoskich maszyn pakujących, a włoscy producenci wraz z niemieckimi wytwórcami urządzeń pakujących są największymi eksporterami tych maszyn na cały świat. Tylko te dwa kraje pokrywały ponad połowę polskiego importu maszyn w tej branży, więc spadek produkcji oraz eksportu w tych krajach skutkował zmniejszeniem zakupów zagranicznych w Polsce. Częściowo ten spadek zrekompensowany był zakupami od krajowych producentów, a z drugiej strony pod wpływem pandemii, zmniejszyło się zapotrzebowanie w kraju na urządzenia pakujące.

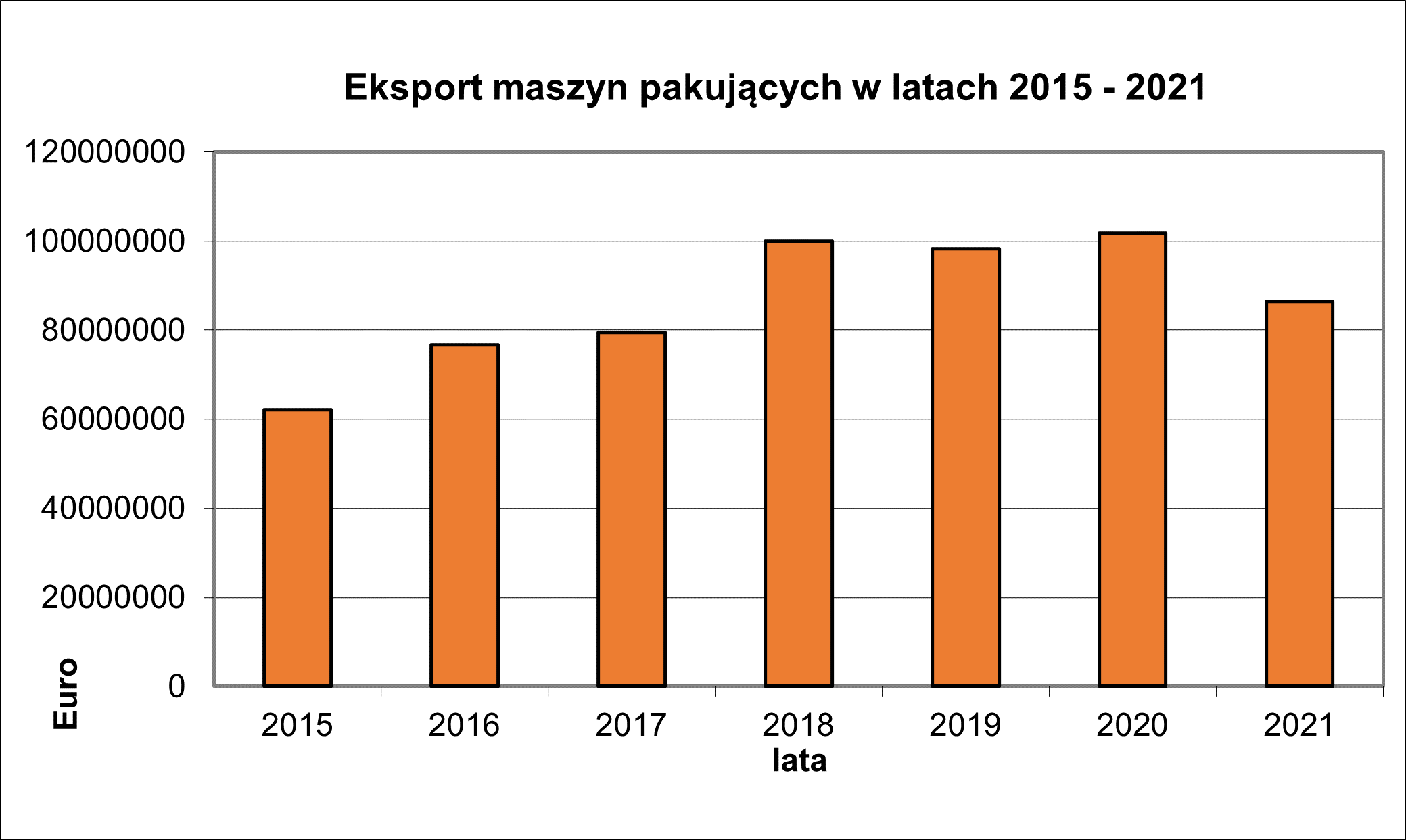

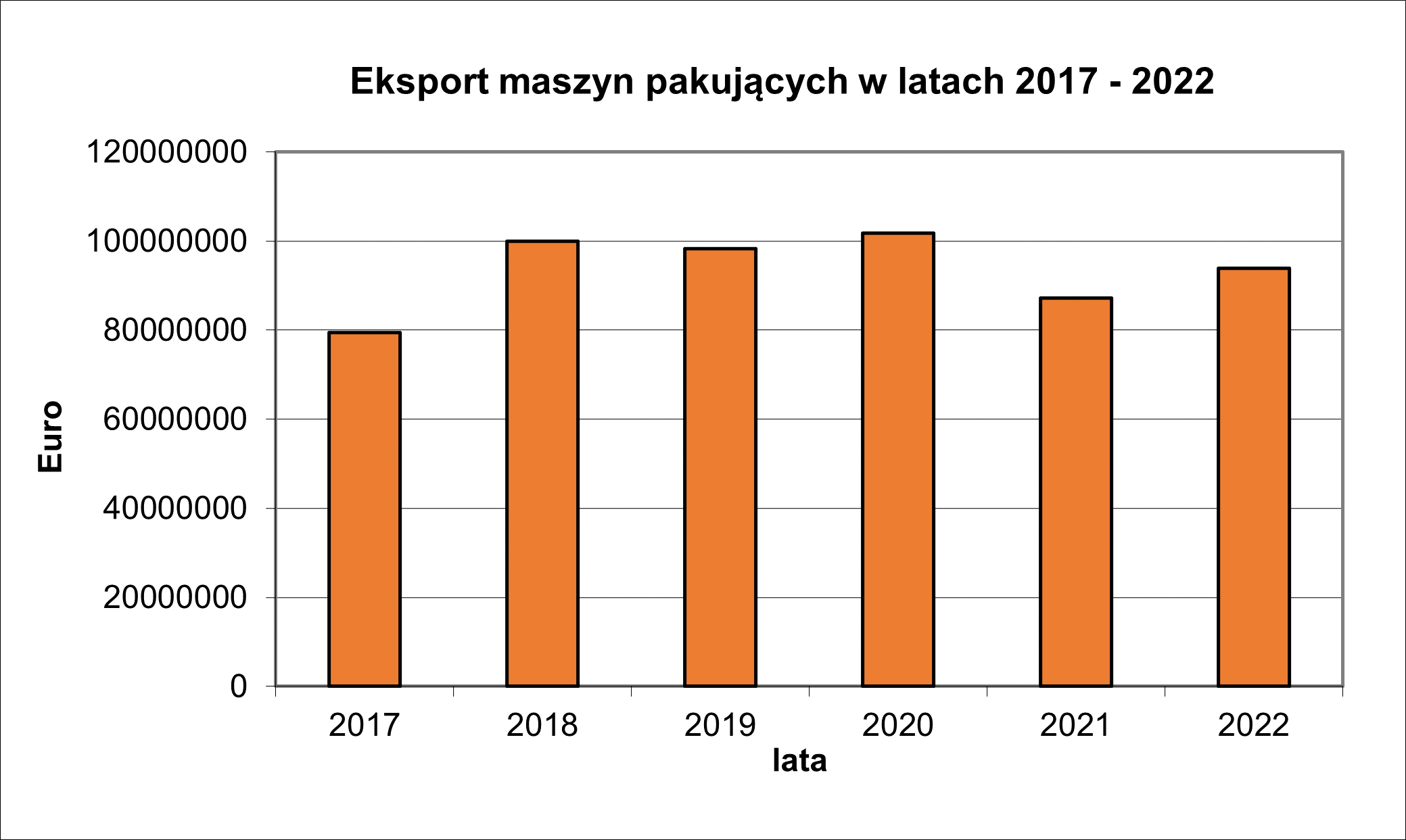

Kolejny wykres Fig.3 obrazuje wyniki polskiego eksportu maszyn pakujących w tych samych latach. Z wykresu wynika, że po trzech latach utrzymywania się eksportu maszyn pakujących na podobnym poziomie około 100 mln Euro w roku 2021 nastąpił spadek sprzedaży eksportowej o 15% w stosunku do roku 2020. Prawdopodobnie spowodowane to było z jednej strony pandemią i spadkiem inwestycji na naszych tradycyjnych rynkach eksportowych, a z drugiej strony wojną w Ukrainie i restrykcjami w stosunku do Rosji i Białorusi, które to kraje wcześniej były dużymi odbiorcami polskich maszyn pakujących. Wzrost sprzedaży na rynkach zagranicznych będzie zależał w następnych latach od rozwoju sytuacji ekonomicznej na świecie i na naszych tradycyjnych rynkach eksportowych, a także od dalszych wydarzeń w Ukrainie.

Fig.3 Źródło: Eurostat oraz obliczenia własne

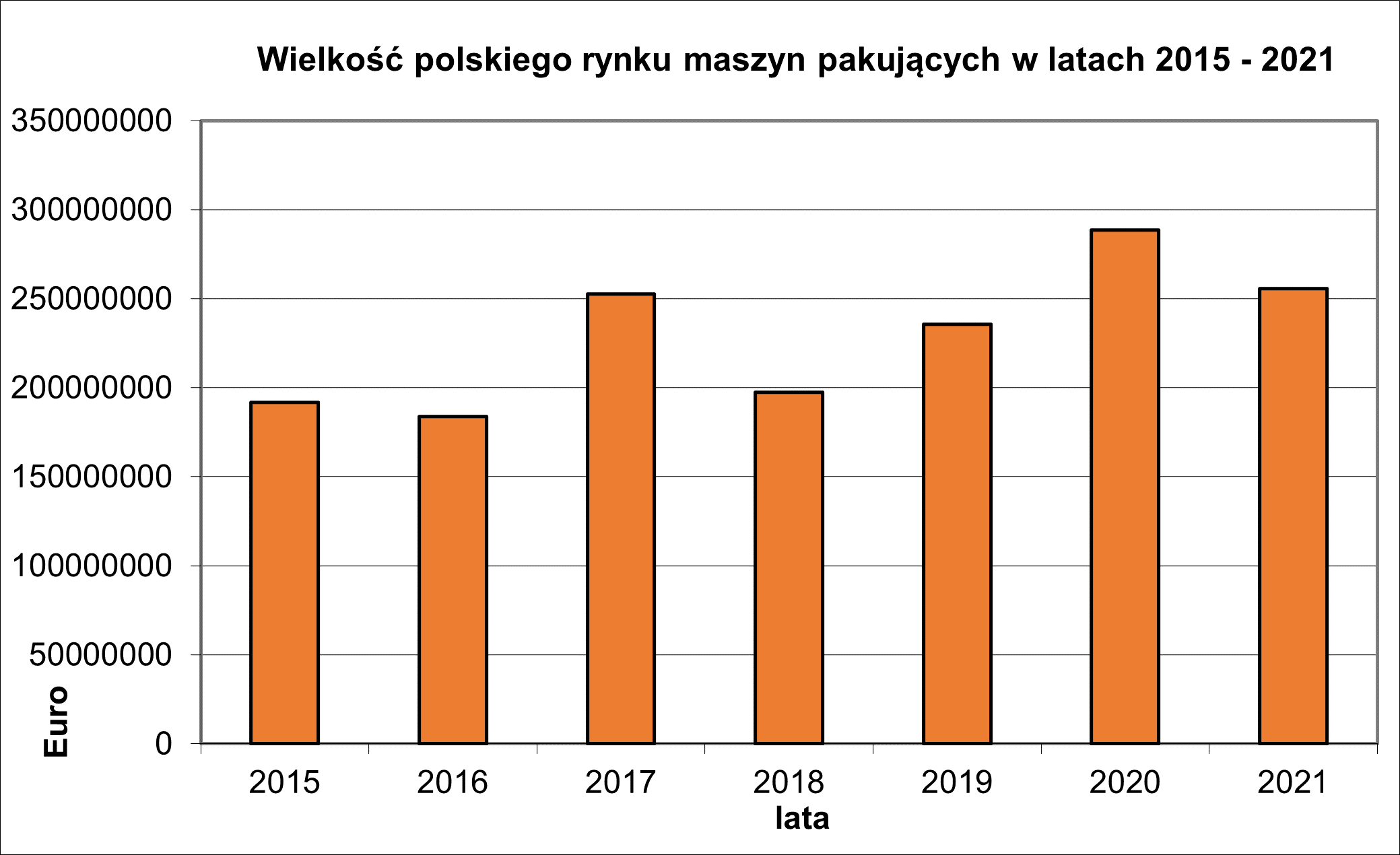

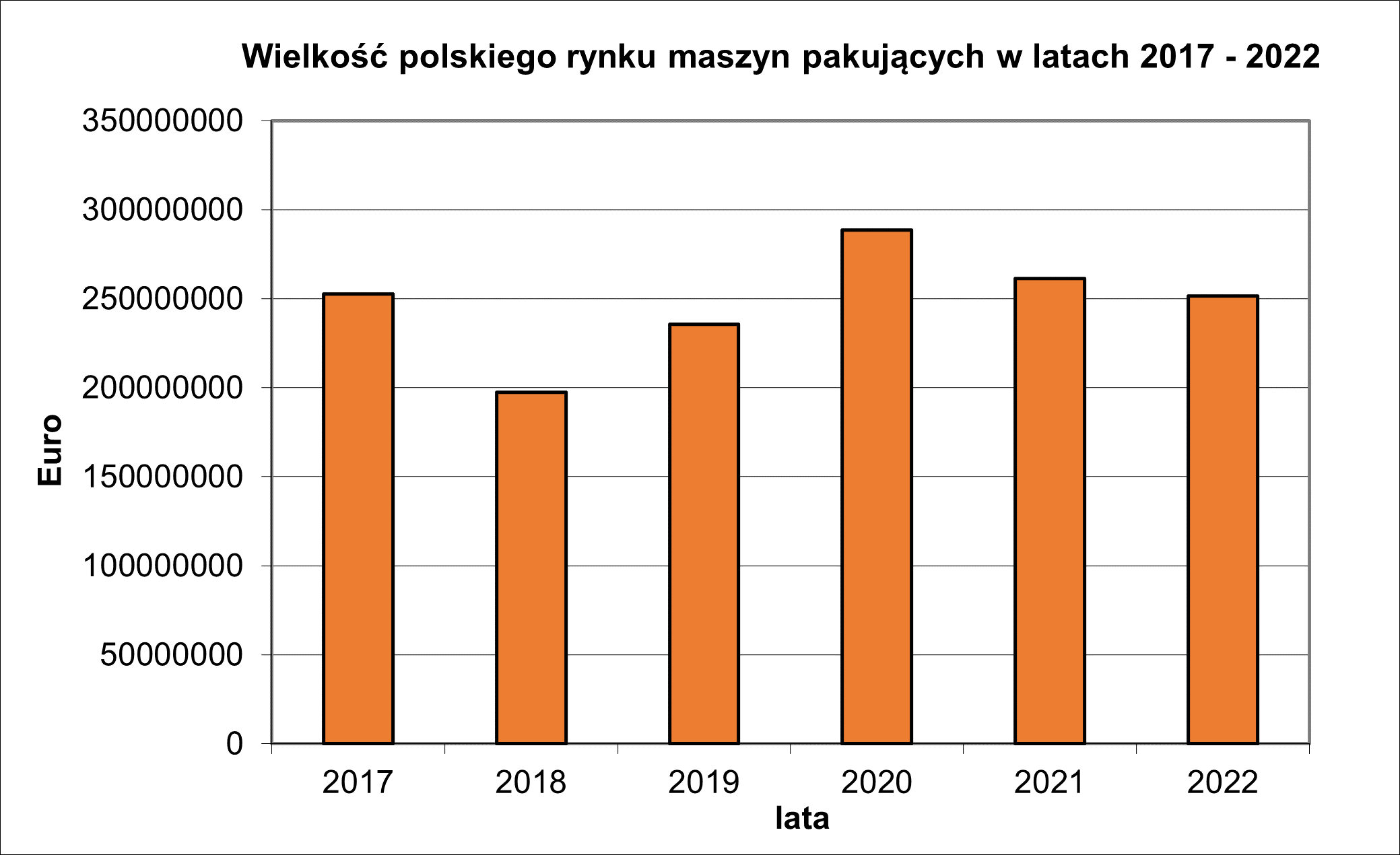

Polski rynek maszyn pakujących (wykres Fig.4) sukcesywnie wzrastał od roku 2018 i w pierwszym roku pandemii okazał się odporny na kryzys, osiągając wartość 288,5 mln Euro w roku 2020, po wzroście o ponad 22% w stosunku do roku 2019. Niestety w drugim roku pandemii rynek skurczył się o ponad 11% i osiągnął wartość 255,8 mln Euro tj. poziom z roku 2017. Sytuacja ekonomiczna, spadek produkcji i niepewna przyszłość spowodowały wstrzymanie wielu inwestycji i zmniejszenie popytu na maszyny w 2021 roku.

Fig.4 Źródło: Eurostat oraz obliczenia własne

Jednak są pewne przesłanki do optymistycznej prognozy na rok 2023, kiedy to przewiduje się pewne ożywienie gospodarcze od drugiego kwartału. Jak podaje VDMA (Niemieckie Stowarzyszenie Producentów Maszyn) już w 2022 roku zwiększył się portfel zamówień u niemieckich producentów maszyn pakujących i wzrosła produkcja oraz eksport tych urządzeń z Niemiec, co może świadczyć o poprawie sytuacji na światowym rynku maszyn pakujących.

W związku z zaburzeniami łańcuchów dostaw w ostatnich latach obserwuje się wzrost zainteresowania zwiększaniem zapasów części zamiennych do maszyn pakujących. Ta dodatkowa korzyść dla producentów maszyn pakujących pozwala użytkownikom tego sprzętu zapewnić ciągłość produkcji podczas nieprzewidzianych awarii i braku możliwości szybkiej dostawy niezbędnych elementów i podzespołów. Zakupy części zamiennych nie są objęte wartościami wskazanymi na wykresach powyżej, ale powiększają przychody producentów maszyn pakujących.

Podobnie jak w branży opakowaniowej doskonalenie maszyn pakujących będzie opierało się na zasadach wynikających ze zrównoważonego rozwoju, a więc coraz mniejsze zużycie energii, wody i innych zasobów, przy jednoczesnym zwiększaniu prędkości i elastyczności maszyn. Coraz więcej urządzeń będzie wyposażonych w automatyczną zmianę formatów opakowań, pozwalającą na produkcję w krótkich seriach bez straty czasu na przezbrajanie maszyn.

Kontynuowane będą rozwiązania wykorzystujące roboty, manipulatory i coboty. Jak wynika z raportu Międzynarodowej Federacji Robotyki rok 2021 przyniósł gwałtowny wzrost zainstalowanej liczby robotów na świecie, w tym również w Polsce. W tym czasie w Polsce zainstalowano ponad 3 tysiące nowych robotów przemysłowych, co stanowi wzrost o ponad 50% w porównaniu z rokiem 2020. Oczywiście najbardziej zrobotyzowane branże to elektryczna/elektroniczna oraz samochodowa, ale wykorzystywanie robotów pick & place w maszynach pakujących oraz robotów w branży spożywczej jest coraz popularniejsze i stanowi znaczący udział tych branż w ogólnej liczbie nowych robotów. Dalszy wzrost ilości robotów będzie ułatwiony dzięki wprowadzonej w 2022 roku uldze na robotyzację przemysłową, która pozwala odliczyć 50% kosztów kwalifikowanych na inwestycje w robotyzację aż do 2026 roku.

Nadal w liniach pakujących pojawiać się będą urządzenia i podzespoły kontrolne w celu zapewnienia jak najlepszej jakości pakowanych produktów. Wymienić tutaj można wagi kontrolne, wykrywacze metali, wykrywacze rentgenowskie, urządzenia do kontroli szczelności opakowań, czy serializacji produktów.

Istotnym elementem dopasowania maszyn pakujących będą nowe wymagania prawne stanowione przez Unię Europejską, czy prawo w poszczególnych krajach, np. konieczność ścisłego dopasowania wielkości opakowania do produktu w celu zapewnienia tzw. współczynnika pustej przestrzeni w opakowaniu, czy przystosowanie maszyn do nowych materiałów opakowaniowych. Pojawiające się nowe materiały opakowaniowe przyjazne dla środowiska będą przygotowane do recyklingu lub biodegradacji, będą najczęściej cieńsze o innych parametrach technicznych. Innymi przykładami mogą być nowe wymogi unijne dotyczące informacji na etykietach opakowań, czy przystosowanie maszyn do pakowania produktów sprzedawanych w e-handlu. W listopadzie 2023 roku wchodzi w życie amerykańska ustawa o bezpieczeństwie łańcucha dostaw leków (DSCSA – Drug Supply Chain Security Act) i wszyscy uczestnicy łańcucha dostaw począwszy od produkcji poprzez pakowanie, dystrybucję i logistykę muszą przestrzegać przepisów DSCSA, jeśli chcą prowadzić działalność w Stanach Zjednoczonych.

Innym zagadnieniem, które w następnych latach będzie wywierało duży wpływ na rozwój systemów produkcyjnych i logistycznych będzie coraz bardziej zaawansowana technologia przetwarzania dużych zbiorów danych (big data), pochodzących z maszyn lub łańcucha dostaw. Jednym z elementów tej technologii będzie samouczenie się maszyn, w tym również pakujących, gdzie w ułamku sekundy mogą być analizowane złożone informacje z różnych czujników na linii produkcyjnej, dzięki którym poszczególne maszyny mogą same planować przeglądy techniczne, czy podejmować decyzje o czyszczeniu, konserwacji czy wymianie części, która może ulec awarii w krótkim terminie. Już dzisiaj stosuje się często np. czujniki temperatury lub mierniki mikro drgań, kontrolujące pracę łożysk w celu wykrycia zbliżających się kłopotów technicznych. Innym zastosowaniem big data mogą być dodatkowe funkcje robotów pick & place, które dzięki zastosowanym kamerom i systemom wizyjnym oraz wprowadzonym informacjom o produkcie mogą rozpoznawać wadliwe produkty i wyrzucać je przed zapakowaniem. Zastosowanie analizy big data zwiększa bezpieczeństwo produktów w łańcuchu dostaw poprzez śledzenie produktów i kontrolę otwarcia opakowań. Analiza big data pozwala również na optymalizację produkcji, zamówień czy automatyczne zarządzanie zapasami. Coraz to nowsze zastosowania przetwarzania dużych zbiorów danych będą narzucały konstruktorom maszyn nowe rozwiązania i wymagania.

Większość ekspertów i analityków finansowych prognozuje, że po dobrym roku 2022, ze wzrostem PKB rzędu 5,1 procent, polska gospodarka w 2023 roku znajdzie się w stagnacji, a PKB wyhamuje do poziomu zera lub skromnego wzrostu 0,5 proc. Ekonomiści wskazują wiele przyczyn wewnętrznych i zewnętrznych tej złej sytuacji, ale jednocześnie przewidują poprawę warunków w roku 2024 i 2025, prognozując wzrost PKB do poziomu odpowiednio 3 proc i 3,5 proc. w tych latach. Dodatkowo nowa sytuacja po wyborach pozwala oczekiwać dopływu znacznych środków z Krajowego Planu Odbudowy (KPO). Głównymi beneficjentami KPO będą instytucje rządowe i samorządowe, ale prawie 40% środków z KPO trafi do firm między innymi na transformację cyfrową i inwestycje związane z ochroną środowiska oraz odpornością i konkurencyjnością gospodarki np. inwestycje w innowacje i nowoczesne technologie.

Od kilku lat jedną z branż o rosnącym udziale w rozwoju gospodarczym kraju jest przemysł opakowaniowy. Siłę tej branży na tle Unii Europejskiej pokazuje w swoich analizach Santander Bank Polska wskazując, że udział polskiego przemysłu opakowaniowego w unijnym rynku opakowań jest dwukrotnie większy od udziału polskiego PKB w unijnym PKB. Polski przemysł opakowaniowy znajduje się w czołówce krajów unijnych pod względem obrotów tej branży wraz z największymi producentami z Niemiec, Francji, Włoch i Hiszpanii. Polska branża opakowaniowa wyróżnia się największą dynamiką wzrostu obrotów (w 2022 roku wzrost osiągnął prawie 20%), co sprawia, że szybko zbliżamy się do w/w liderów rynkowych Unii Europejskiej. Jak podaje Santander Bank Polska nasz przemysł opakowaniowy zajmuje już czwarte miejsce pod względem obrotów w Unii Europejskiej. Szybki rozwój rodzimego przemysłu opakowaniowego ma swoje źródło między innymi w bardzo wysokich nakładach inwestycyjnych, przewyższających wydatki tej branży u liderów rynkowych z Niemiec i Francji. Analitycy wskazują krajową branżę opakowaniową jako odporną na kryzysy i przewidują dalszy rozwój tej gałęzi. Brytyjski Instytut Badań Rynku Euromonitor wskazuje, że popyt na pakowane produkty spożywcze na świecie stale rośnie i należy oczekiwać, że poziom wzrostu w latach 2021-2026 osiągnie wartość 14%. Rosnąca populacja, urbanizacja i zwiększająca się zamożność wschodzących gospodarek powodować będzie stały wzrost zapotrzebowania na pakowaną żywność, kosmetyki czy farmaceutyki, a to z kolei wymagać będzie coraz to nowszych maszyn pakujących.

Jak podaje firma Marketsandmarkets, zajmująca się badaniami rynkowymi, światowy rynek maszyn pakujących osiągnął w 2022 roku wartość 46,4 mld USD i prognozuje w swoich analizach dalszy wzrost tego rynku do wartości około 56,7 mld USD w roku 2027. Siłą napędową wzrostu światowego rynku maszyn pakujących w najbliższych latach będą gospodarki azjatyckie i południowoamerykańskie. Największymi producentami maszyn pakujących w Europie pozostają Włochy i Niemcy. W komunikacie prasowym VDMA Niemieckiego Stowarzyszenia Przedsiębiorców Budowy Maszyn (Verband Deutscher Maschinen- und Anlagenbau) znajdujemy informacje dotyczące produkcji sprzedanej maszyn pakujących w 2022 roku przez niemieckich producentów. Z dostępnych danych wynika, że produkcja maszyn pakujących w Niemczech wynosiła około 7,3 mld euro w 2022 roku. Natomiast z analiz Stowarzyszenia Włoskich Producentów Maszyn Pakujących UCIMA (Unione Costruttori Italiani Macchine Automatiche per il Confezionamento e l'Imballaggio) wynika, że w 2022 roku włoscy producenci sprzedali maszyny pakujące o rekordowej wartości 8,5 mld euro. Najnowsze dane dotyczące polskiego rynku maszyn pakujących dotyczą w chwili pisania tego tekstu również roku 2022. Produkcja krajowa maszyn pakujących systematycznie rośnie od kilku lat, a zachwianie gospodarki związane z pandemią COVIT-19 nie miało większego wpływu na sprzedaż maszyn pakujących wyprodukowanych w Polsce. W drugim roku pandemii (2021) sprzedaż krajowych maszyn pakujących wzrosła o ponad 15%, a w roku 2022 o kolejne 3%.

Fig.1 Źródło: Eurostat oraz obliczenia własne

Pandemia miała jednak znaczący wpływ na produkcję maszyn pakujących w innych krajach w tym u największego producenta europejskiego w Niemczech.

Fig.2 Źródło: Eurostat oraz obliczenia własne

Przerwane łańcuchy dostaw i kłopoty z dotrzymaniem terminów u zagranicznych producentów wpłynęły na spadek importu tych urządzeń do Polski. Z drugiej strony blokowane środki z KPO spowodowały wstrzymywanie inwestycji w oczekiwaniu na uruchomienie środków pomocowych. Między innymi z tego powodu zaobserwowaliśmy kolejny spadek importu maszyn pakujących do Polski. W 2021 roku spadek importu wyniósł prawie 11%, a w roku 2022 wyhamował do około 2,5%. Można spodziewać się, że w roku 2023 sytuacja nie poprawi się mocno ze względu na stagnację i dalsze oczekiwania na środki z KPO, natomiast w 2024 roku możemy spodziewać się wzrostu zakupów tego typu maszyn z zagranicy. W tym samym czasie eksport maszyn pakujących z Polski odnotował spadek o 15% w 2021 roku i wzrost o 7,8% w roku 2022, pomimo ograniczeń rynkowych związanych z wojną Rosyjsko Ukraińską. W związku z utratą możliwości eksportowych do Rosji, Białorusi i Ukrainy i jednoczesnym wzrostem eksportu w 2022 roku, należy przypuszczać, że eksporterzy znaleźli nowe kierunki sprzedaży dla maszyn pakujących w tym okresie.

Fig.3 Źródło: Eurostat oraz obliczenia własne

Bazując na powyższych danych możemy obliczyć wielkość polskiego rynku maszyn pakujących w 2022 roku i porównać ją z wartościami z poprzednich lat. Na wykresie Fig.4 widzimy, że wielkość rynku maszyn pakujących w Polsce w 2022 roku osiągnęła wartość 251,6 mln euro po spadku o około 3,7 % w stosunku do roku 2021, kiedy to również odnotowano spadek o około 11%, z historycznie najwyższego poziomu w 2020 roku. Pozytywnym zjawiskiem może być fakt, że zarówno wartości z roku 2021, jak i z 2022 są wyższe od tych uzyskanych przed pandemią w 2019 i 2018 roku.

Fig.4 Źródło: Eurostat oraz obliczenia własne

Jak prognozują analitycy w następnych latach powinniśmy powrócić na ścieżkę wzrostu rynku, tym bardziej, że przed branżą maszynową stają nowe wyzwania związane z rozwojem technologii. Ten ogrom przemian napędzany innowacyjnymi technologiami już się zaczął i nabiera prędkości na zasadzie śnieżnej kuli.

„Przyszłość jest bliżej niż się nam wydaje” - to tytuł książki napisanej przez dwóch wybitnych autorów, futurologów i genialnych analityków zachodzących przemian w każdej dziedzinie życia. Jak twierdzą autorzy, Peter H Diamandis i Steven Kotler, zachodzące zmiany oraz ich wzajemny wpływ w różnych obszarach nowoczesnych technologii doprowadzą w tej dekadzie do przeobrażenia świata w większej skali, niż miało to miejsce przez ostatnie 100 lat.

Autorzy związani z nauką, biznesem i dziennikarstwem przedstawiają w szczegółowy sposób mapę już zaistniałych zmian oraz potencjalnych kierunków transformacji poszczególnych dziedzin życia z uwzględnieniem postępu w rozwoju robotyki, sztucznej inteligencji, uczenia maszynowego, inteligentnych fabryk, przetwarzania ogromnych baz danych (Big Data), rzeczywistości wirtualnej, biologii cyfrowej, Internetu rzeczy, druku 3D, łańcucha bloków, wszechstronności sensorów, czy globalnych sieci wysokich przepustowości. Przewidywane zmiany odnoszą się do podstawowych dziedzin życia takich jak: edukacja i wychowanie, ochrona planety, rządzenie państwem, transport, projektowanie, reklama, produkcja, sprzedaż, wyżywienie, finanse, służba zdrowia, jak również do działalności gospodarczej. Naturalnym trendem staje się powolne przekształcanie zakładów produkcyjnych w cyfrowe, inteligentne przedsiębiorstwa, gdzie zbiera się tysiące danych, które wspierane sztuczną inteligencją, wspomagają procesy decyzyjne dotyczące wydajności i efektywności, jak również zapewnienia jakości i autentyczności (ochrona przed podróbkami) w całym łańcuchu dostaw począwszy od surowców, a na sprzedaży gotowych produktów w detalu kończąc. Ciekawe prezentacje w tym zakresie miała firma Antares Vision Group na ostatnim Inerpacku w maju 2023, przedstawiając kompleksowe rozwiązania w zakresie przebudowy istniejących zakładów produkcyjnych w inteligentne przedsiębiorstwa.

Zakres budowy cyfrowych systemów zaczyna się od pojedynczej maszyny lub całej linii np. pakującej lub wytwórczej czy magazynu, a kończy na całym przedsiębiorstwie lub instytucji. Prezentowane procedury są wzorcowe dla tego typu działań i zawsze zaczynają się od określenia zakresu wymaganych analiz i w związku z tym obszaru do digitalizacji. Po określeniu potrzebnych danych maszyna, linia produkcyjna lub cały zakład zostaje obłożony wymaganymi sensorami wysyłającymi setki danych, które będą analizowane w czasie rzeczywistym. Dla pojedynczej maszyny lub linii może to być np. utrzymanie predykcyjne pozwalające określić stan maszyn i przewidywanie terminów konserwacji lub wymiany części, zanim awaria zatrzyma produkcję. Wspomniana firma Antares Vision Group zaproponowała np. kompleksowe urządzenie kontrolne ALL IN ONE, które budowane jest wg. potrzeb kupującego i może zawierać w jednej maszynie różne funkcje, takie jak waga kontrolna, wykrywacz rentgenowski, sprawdzanie poprawności etykiet, kodów i nadruków, a także szczelności opakowań i poprawności zgrzewów. W kompaktowym gabarycie mogą być wbudowane wybrane funkcje, a dane o kontroli produkcji mogą być przekazywane z jednego systemu sterującego maszyny do systemu informatycznego przedsiębiorstwa.

Cyfrowe zasoby informacji o całej historii łańcucha dostaw wykorzystywane są coraz częściej do śledzenia i identyfikowania produktów, począwszy od surowców poprzez półwyroby i procesy przetwórstwa, aż do pakowania, transportu, magazynowania i sprzedaży. Technologie Track&Trace coraz częściej jako wymogi prawne zobowiązują uczestników łańcucha dostaw do utrzymywania określonych informacji dotyczących autentyczności surowców czy produktów oraz potwierdzania istotnych dla bezpieczeństwa żywności parametrów w całym łańcuchu „od pola do stołu”. Nowoczesne technologie IoT (Internet of Things) oraz IIoT (Industrial Internet of Things) pozwalają już dzisiaj na gromadzenie ważnych informacji przez inteligentne opakowania z technologią RFID (Radio-Frequency Identification), kodów QR itp. i przesyłanie ich do Internetu w celu kontroli dostawy. Opakowanie, na końcu łańcucha, może ułatwić połączenie konsumenta z dodatkowymi informacjami o produkcie (zawartymi w sieci) przy użyciu np. technologii rozszerzonej rzeczywistości (Augmented Reality) i grafiki 3D.

Fałszowanie produktów z branży farmaceutycznej, spożywczej i kosmetycznej może powodować tragiczne skutki, ponieważ w takich przypadkach istnieje bezpośrednie ryzyko dla bezpieczeństwa i zdrowia konsumentów, a także środowiska. Według Światowej Organizacji Zdrowia (2018) z powodu nieautentycznych leków na świecie umiera rocznie około 1 milion pacjentów. Natomiast amerykańska Agencja Żywności i Leków FDA (Food and Drug Administration) podaje, że każdego roku około 48 milionów obywateli USA choruje, 128 tysięcy jest hospitalizowanych, a 3 tysiące umiera z powodu chorób przenoszonych przez produkty spożywcze. W efekcie tego, FDA wprowadziło w życie ustawę o modernizacji bezpieczeństwa żywności FSMA (Food and Safety Modernization Act), która wdrażana już od kilku lat, wymaga od każdego uczestnika w łańcuchu dostaw żywności do USA podporządkowania się jej regułom. Popularne już systemy Track&Trace wykorzystywane są nie tylko w utrzymaniu bezpieczeństwa żywności i leków, ale także w celach zabezpieczenia produktów z branży farmaceutycznej, spożywczej i kosmetycznej przed ich fałszowaniem i podróbkami. Amerykański Instytut Zdrowia (National Institutes of Health) szacuje, że nielegalny rynek leków warty jest 200 miliardów dolarów, a w branży spożywczej i kosmetycznej czarny rynek wart jest odpowiednio 40 miliardów dolarów i 5,4 miliarda dolarów. Na każdym etapie tworzenia produktu wymagane są więc odpowiednie systemy identyfikowania produktu i tworzenia baz danych oraz raportów. Ponieważ proces pakowania jest integralną częścią prawie każdego łańcucha dostaw również maszyny pakujące, maszyny kontrolne czy urządzenia znakujące i kodujące muszą być dostosowane do wymogów Track&Trace przy wykorzystaniu nowoczesnych technologii.

Z bezpieczeństwem żywności ściśle związana jest higiena pakowania i ochrona produktu przed wtórnym skażeniem. Tutaj zarówno przemysł opakowaniowy, jak i producenci maszyn pakujących intensywnie pracują nad zachowaniem bezpieczeństwa produktów spożywczych i przedłużaniem terminów przydatności do spożycia. Dobrym przykładem poszukiwania nowych materiałów opakowaniowych może być folia LifeSpan na bazie miedzi, opracowana wspólnie przez firmę Amcor, Elastic Chile i CopperProtek, która pozwala na przedłużenie okresu przydatności opakowanych produktów nawet o 250% w stosunku do istniejących folii. Z drugiej strony sam proces pakowania musi odbywać się w sterylnych warunkach, żeby nie następowało skażenie produktów podczas procesu pakowania. Tutaj należałoby pochwalić największego polskiego producenta maszyn pakujących, firmę Trepko, która pokazała w Dusseldorfie pierwszą wysokowydajną, rotacyjną maszynę pakującą, w pełni aseptyczną, do gotowych opakowań. Maszyna spełnia najwyższe wymagania dekontaminacji wg. specyfikacji VDMA, posiada automatyczną zmianę formatu kubka i jednocześnie zajmuje o około 60% mniej miejsca w porównaniu z istniejącymi rozwiązaniami. Automat posiada dodatkową funkcję oszczędzania energii, zmniejszając jej zużycie nawet o 20%, czym znakomicie wpisuje się w wytyczne zrównoważonego rozwoju.

Zrównoważony rozwój jest również celem dla projektantów nowych materiałów opakowaniowych, gdzie ostatnio obserwujemy duże zainteresowanie materiałami biodegradowalnymi i kompostowalnymi, a także przeznaczonymi do łatwego recyklingu. Do tych nowych propozycji muszą zostać przystosowane nie tylko urządzenia pakujące, ale cały system zbierania sortowania i przetwarzania zużytych opakowań.

Według danych Europejskiej Fundacji na rzecz Poprawy Warunków Życia i Pracy Eurofund, 39% przedsiębiorstw produkcyjnych w Europie Wschodniej cierpi na niedobór siły roboczej, dlatego też producenci zmuszeni będą do inwestycji w automatyzację. Coraz częściej maszyny pakujące wyposażone są w automatyczną zmianę formatu, co wiąże się z wymianą dziesiątek danych pomiędzy maszyną, a komputerem nadrzędnym. Maszyna podczas zmiany formatu i produktu musi przejść procedurę mycia i sprawdzenia stanu przygotowania do nowej produkcji przed rozpoczęciem pracy. Na ostatnim Interpacku można było znaleźć proponowane technologie w tym zakresie, wykorzystujące sztuczną inteligencję do kompleksowego sprawdzania gotowości maszyny do ponownej pracy z nowym produktem lub formatem. System kamer i czujników sprawdza czy wszystkie obiekty związane z poprzednią produkcją zostały usunięte, takie jak: opakowania, etykiety, materiały opakowaniowe, dokumenty, programy i oznaczenia i czy maszyna została dostatecznie umyta i zdezynfekowana oraz wysuszona i przygotowana do nowej produkcji. Przy jakiejkolwiek niezgodności maszyna wysyła do operatora meldunek o konieczności sprawdzenia określnej anomalii. Takie połączenie maszyn i ludzi będzie owocować rozwojem koncepcji Przemysłu 4,0 w każdej branży wytwórczej.

Automatyzacja procesów pakowania nierozerwalnie wiąże się z wykorzystaniem coraz większej ilości robotów przemysłowych. Co prawda według Międzynarodowej Federacji Robotyki (IFR) proces robotyzacji w Polsce nieco zwolnił i w roku 2022 zainstalowano o 13% mniej robotów niż w roku 2021, ale głównie za sprawą dużego spadku inwestycji w robotyzację w przemyśle samochodowym (spadek o 32proc.). Z tego powodu pozycję lidera robotyzacji przejął przemysł metalowy i maszynowy. Jak twierdzą eksperci z IFR istnieje duże prawdopodobieństwo wzrostu ilości instalacji robotów w następnych latach, między innymi z powodu ulg podatkowych na robotyzację, czy wsparcia w ramach Krajowego Planu Odbudowy. W branży maszyn pakujących coraz powszechniej wykorzystywane są roboty zarówno do pakowania zbiorczego, jak i paletyzacji. Dzięki zastosowaniu robotów można np. dopasowywać zbiorcze opakowania do wymagań odbiorców, mieszając produkty o różnych smakach w jednym opakowaniu i tym samym zwiększając atrakcyjność dla konsumentów i konkurencyjność dla producentów. Tego typu rozwiązania wykorzystujące roboty miksujące z powodzeniem stosuje w swoich rozwiązaniach firma Trepko.

Personalizacja pakowanych produktów staje się coraz bardziej popularna. Już dzisiaj przy wykorzystaniu sztucznej inteligencji i druku cyfrowego, producenci produktów spożywczych potrafią dla celów marketingowych wyprodukować kilka milionów opakowań spersonalizowanych, gdzie każda etykieta drukowana online jest inna. Przykładem może być tutaj kampania reklamowa Nutelli, czy projektowane przez konsumentów papierowe wieczka do jogurtów Arla, a także opakowania dla australijskiej sieci fast food Hungry Jack’s, gdzie każdy z 17 milionów elementów gry UNO był śledzony w całym łańcuchu dostaw. Wykorzystanie druku cyfrowego do personalizacji opakowań i kampanii marketingowej znacząco wpłynęło w w/w przypadkach na wzrost sprzedaży.

Rozwój branży opakowaniowej w najbliższych latach będzie bazował na wspomnianych powyżej nowoczesnych technologiach oraz na ich wzajemnej synergii i konwergencji. Łączenie wspomnianych technologii już dzisiaj owocuje nowymi możliwościami i pomysłami w każdej dziedzinie życia i dotyczy to również branży opakowaniowej, a w konsekwencji również maszyn pakujących. W tej sytuacji producenci opakowań i maszyn pakujących powinni zachować czujność i obserwować liderów rynkowych oraz rozwój nowych możliwości technologicznych do zastosowania w swojej działalności. Tempo zmian z wykorzystaniem nowoczesnej technologii jest znacznie szybsze niż ktokolwiek mógł się spodziewać.

©® 2024 Wszystkie prawa zastrzeżone - Projekt i wykonanie strony: NetSwifter